ศึกรัสเซีย-ยูเครน ลากยาว ดันกลุ่มพลังงานทางเลือกพุ่ง วิกฤต SVB ทำพิษสะเทือนเศรษฐกิจทั่วโลก

Highlight

สงครามรัสเซีย-ยูเครน ผ่านไปปีกว่ายังไม่จบ ส่งผลกระทบต่อราคาพลังงานและเงินเฟ้อสูงขึ้นมากในปีที่ผ่านมา จนเกิดปัญหาในวงกว้างไปทั่วโลก เมื่อทิศทางเศรษฐกิจปีนี้มีแนวโน้มถดถอย ทำให้ความต้องการพลังงานลดลง ราคาจึงลดลงมา ขณะที่ปัญหาธนาคารสหรัฐล้ม อาจเป็นจุดเปลี่ยนสำคัญต่อทิศทางดอกเบี้ยในอนาคต บล.กสิกรไทยมองว่า จากวิกฤตธนาคารสหรัฐฯ ล้มและยังมีความไม่แน่นอนสูง เงินไหลออกไปพักยังสินทรัพย์ปลอดภัยชั่วคราว ทั้งทองคำและพันธบัตรรัฐบาลสหรัฐฯ ส่วนธุรกิจพลังงานสะอาด ยังคงเป็นธีมเมกะเทรนด์ที่เติบโตต่อเนื่องในระยะยาว

นับเป็นเวลากว่าหนึ่งปีแล้ว ที่สงครามรัสเซีย-ยูเครนเกิดขึ้นมา และส่งผลกระทบในวงกว้างในหลากหลายอุตสาหกรรม หนึ่งในนั้นคือ ผลกระทบทางด้านเงินเฟ้อ ที่มาจากราคาพลังงาน และอาหาร ที่ปรับตัวสูงขึ้น

- สำหรับปีนี้ ซึ่งผ่านเข้าสู่เดือนที่สามแล้ว สถานการณ์จะเป็นอย่างไร และโอกาสของการเปลี่ยนแปลงไปสู่พลังงานสะอาดมีความคืบหน้าอย่างไร ทันข่าวToday ได้อัพเดทสถานการณ์ในเรื่องนี้ กับคุณจักรพงษ์ เชวงศรี ผู้อำนวยการอาวุโส ฝ่ายวิเคราะห์หลักทรัพย์ บริษัทหลักทรัพย์กสิกรไทย

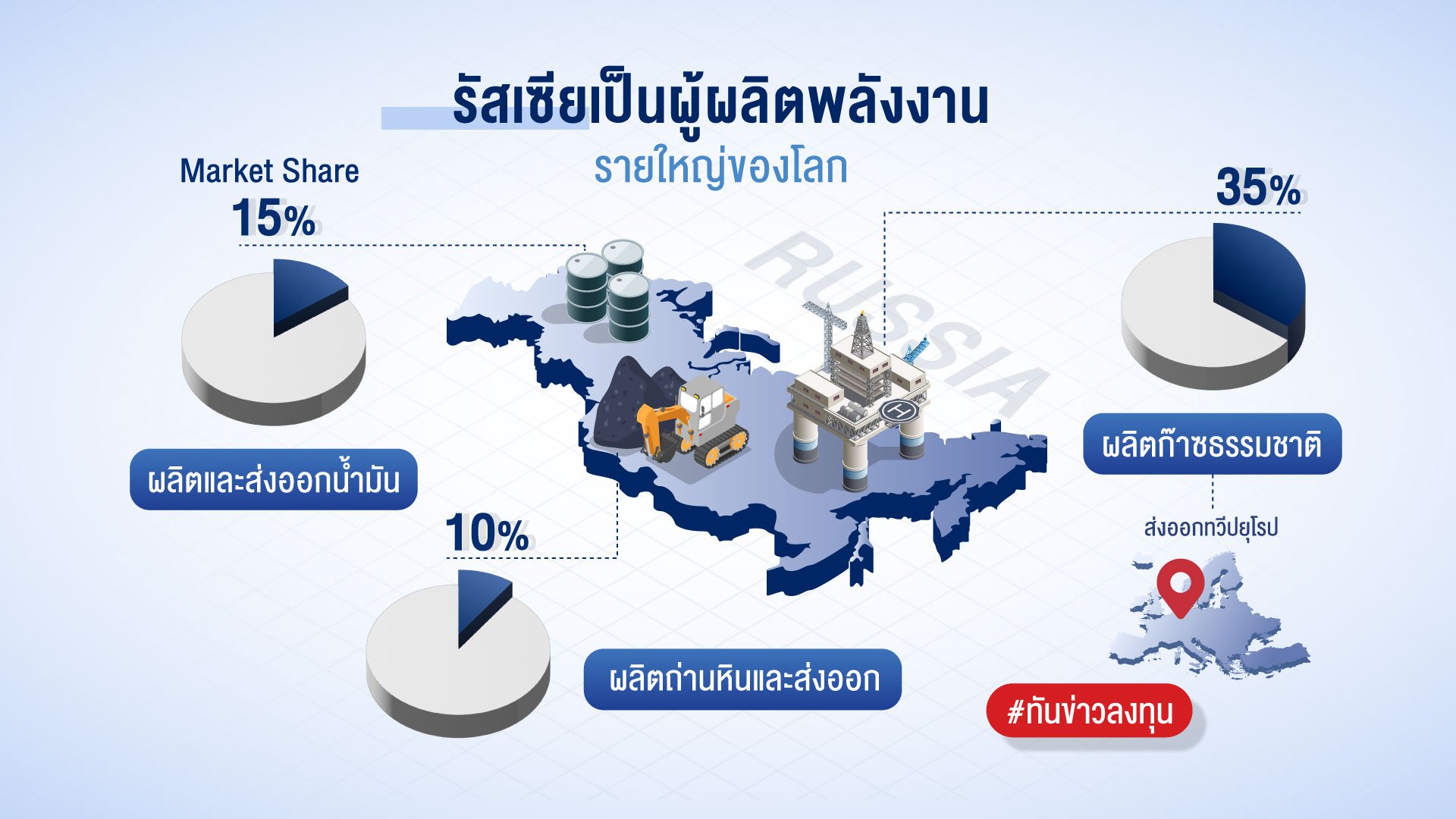

- คุณจักรพงษ์กล่าวว่า สงครามที่เกิดขึ้นกระทบต่อภาคอุตสาหกรรมพลังงานในวงกว้าง เนื่องจากรัสเซียเป็นผู้ผลิตและส่งออกน้ำมันรายใหญ่ของโลก โดยมีมาร์เก็ตแชร์ 15%, เป็นผู้ส่งออกก๊าซธรรมชาติเป็นอันดับสองของโลก โดยมีมาร์เก็ตแชร์ 35% ซึ่งส่วนใหญ่ส่งออกไปยังยุโรป และผลิตและส่งออกถ่านหินประมาณ 10% อีกด้วย

- เพราะฉะนั้นการเกิดสงครามรัสเซีย-ยูเครนทำให้เกิดความกังวลว่าสินค้าเหล่านี้จะขาดแคลน จึงทำให้เกิดการกักตุน และดันราคาขึ้นในปีที่ผ่านมา

- สำหรับในปี 2023 พอราคาสูงขึ้น แต่ความต้องการในการใช้พลังงานลดลง ตามเศรษฐกิจโลกที่ลดลง เนื่องจากเงินเฟ้อที่ปรับตัวสูงขึ้น

- นอกจากนี้ในส่วนของอุปทานเอง ซึ่งมีการคาดการณ์กันว่า พอเกิดสงครามขึ้นอุปทานจะขาด แต่พอเข้าสู่สงครามจริงๆ แล้วไม่ขาด เพียงแต่ว่าที่ขาดนั้นเกิดจากการที่แย่งกันซื้อ พอตลาดเริ่มรู้สึกว่าอันที่จริงไม่ได้ขาด ราคาพลังงานจึงเริ่มปรับลดลงมา ในปีนี้ภาพคงยังไม่เปลี่ยนแปลงทั้งในส่วนของดีมานด์และซัพพลาย เพราะฉะนั้นจึงเชื่อว่าราคาพลังงานยังคงมีทิศทางแกว่งตัว แนวโน้มเป็น Sideway ในทางขาลง

จากความผันผวนของราคาน้ำมัน ทำให้หลากหลายสินทรัพย์ได้รับผลกระทบทั้ง หุ้น บอนด์ การแข็งค่าของดอลลาร์สหรัฐ และล่าสุดเกิดวิกฤตธนาคารสหรัฐฯ ส่งผลต่อการไหลออกของเงินทุนต่างชาติ ในเรื่องนี้มองอย่างไร ?

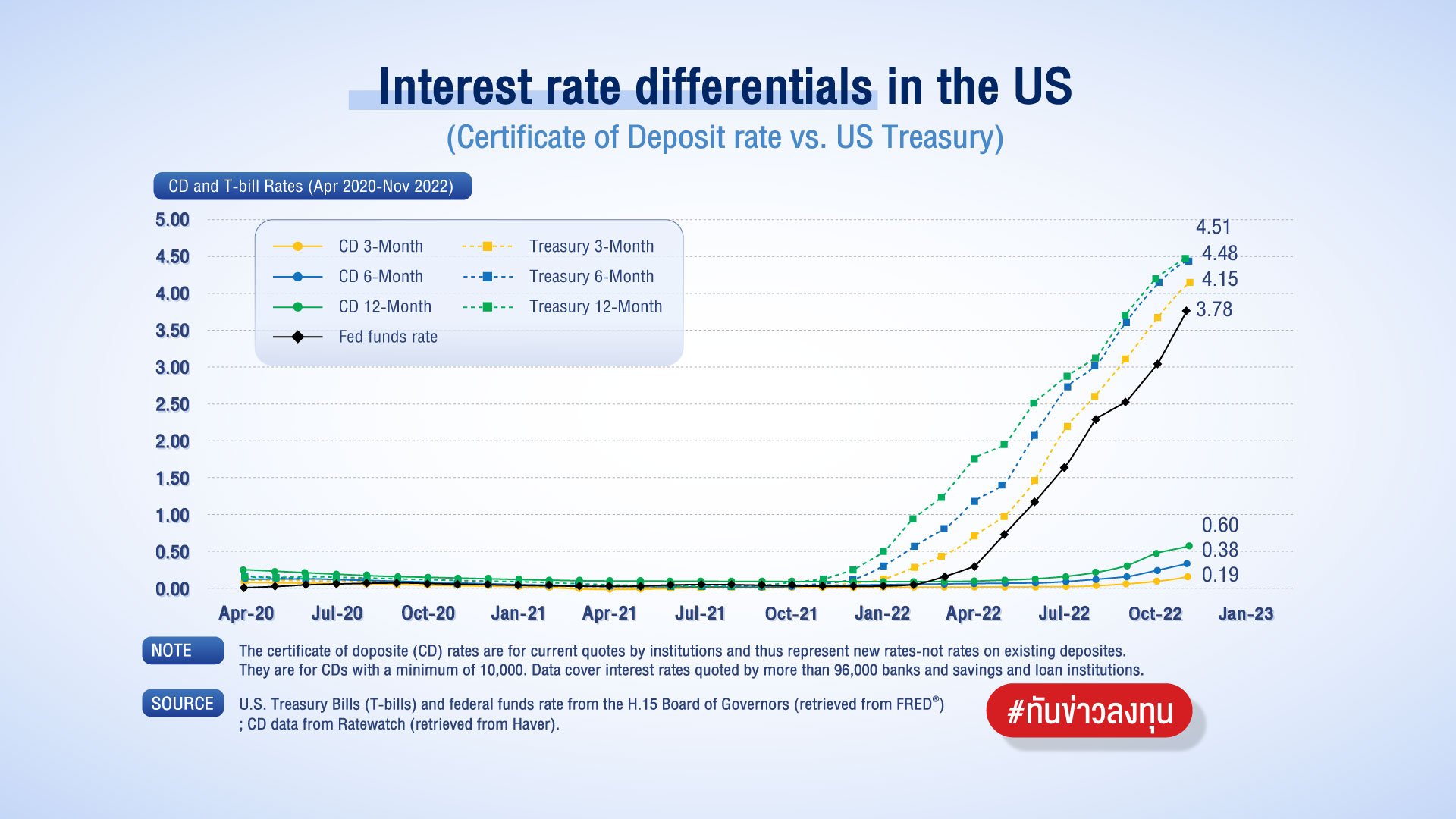

- ภาพของ Fund Flow ค่อนข้างชัดเจน เมื่อเกิดเงินเฟ้อขึ้นธนาคารกลางสหรัฐฯ ก็พยายามจะขึ้นดอกเบี้ย และขึ้นค่อนข้างสูง ก็เลยเกิด Gap อัตราดอกเบี้ยระหว่าง 2 ภูมิภาค ทำให้ Fund Flow ที่เคยมาหลบภัยในเอเชียแปซิฟิกช่วงโควิด-19 ทยอยไหลกลับไปที่ประเทศที่มีอัตราดอกเบี้ยที่สูงกว่า ทั้งสหรัฐฯ และยุโรป

- อย่างไรก็ตาม สถานการณ์วิกฤตที่เกิดกับ Silicon Valley Bank (SVB) เป็นเหมือนจุดหักเหที่ธนาคารกลางสหรัฐฯ อาจจะต้องกลับมาทบทวนว่า ยังจะต้องปรับขึ้นอัตราดอกเบี้ยได้อย่างต่อเนื่องหรือไม่

- เพราะตอนนี้ถ้าเอาเงินไปฝากไว้ในธนาคารของสหรัฐฯ จะได้ดอกเบี้ย 0.5% แต่เอาเงินไปซื้อพันธบัตรรัฐบาลซึ่งถือว่าเป็นสินทรัพย์ที่มีความเสี่ยงต่ำสุด อาจจะได้ผลตอบแทน 4-5% ดังนั้นจึงเกิดการถอนเงินออกจากธนาคารมาซื้อพันธบัตรแทน ทำให้เกิด “Bank Run” หรือการแห่อนเงิน

- พอลูกค้าคนแรกถอนธนาคารก็ต้องขายสินทรัพย์ออกมาเพื่อนำเงินออกมาให้ผู้ฝากเงิน ก็เกิดการ Mark Loss เพราะสินทรัพย์ส่วนใหญ่ที่ลงทุนก็คือพันธบัตรรัฐบาล พอขายเยอะก็ทำให้ราคาลง เมื่อเกิดเหตุการณ์แบบนี้รัฐบาลสหรัฐกับธนาคารกลางอาจจะต้องมาฉุกคิดเกี่ยวกับนโยบาย ทำให้ Bond Yield ของสหรัฐฯ ปรับตัวลงจาก 5.8% เหลือ 5.3%

- SVB เกิดจากการที่ Startup ซึ่งเป็นลูกค้าส่วนใหญ่ถอนเงิน ทำให้ทุกคนหวนไปคิดถึงเหตุการณ์ Lehman Brothers ในปี 2008 ที่เกิดการแห่ถอนเงินแบบเดียวกันนี้ แล้วทำให้ธนาคารล้ม

“แต่เราเชื่อว่าภาพตรงนั้นยังไม่เกิด เพราะ Lehman Brothers มีการลงทุนในอนุพันธ์ และสินทรัพย์ที่ลิงค์กับอนุพันธ์ราคาลดลง แต่ในรอบนี้ สาเหตุที่เกิดขึ้นมาจากพันธบัตรรัฐบาลและทิศทางอัตราดอกเบี้ย ซึ่งพันธบัตรรัฐบาลถือว่าเป็นสินทรัพย์ที่มีเครดิตดีที่สุด เพราะฉะนั้นเชื่อว่าจะไม่มีความรุนแรงขนาดนั้น ประกอบกับรัฐบาลสหรัฐฯ ออกมา React ไว ซึ่งออกมาพูดว่าจะรับผิดชอบต่อผู้ฝากเงิน โดยให้นำพันธบัตรที่เคยออกไปมาจำนำไว้ เดี๋ยวธนาคารจะให้เงินคืนกับผู้ฝากเงิน ทำให้โอกาสล้มมีน้อย”

- แนวโน้มรัฐบาลจะต้องกลับมามอง Gap ของอัตราดอกเบี้ย ระหว่างธนาคารพาณิชย์ กับพันธบัตรรัฐบาลของสหรัฐเอง ถ้ามีความต่างกันมาก ปัญหามันจะลามไปที่อื่นได้ จึงมีแนวโน้มว่าอัตราดอกเบี้ยสุดท้ายที่รัฐบาลมองจะต่ำกว่าเดิม จึงเป็นไปได้ที่อัตราดอกเบี้ยจะต่ำลง ตอนนี้ Future rate ปรับลดลงมาจาก 5.8 เหลือ 5.3 เป็นความคาดหวังของตลาด

- เมื่อพันธบัตรรัฐบาลอัตราดอกเบี้ยลดลง อันที่จริงแล้วควรเป็นบวกต่อตลาดหุ้น แต่ด้วยความเสี่ยงที่คนมักไม่รู้ว่า Bank Run จะกระจายตัวขนาดไหน เพราะฉะนั้นในช่วงสั้นอาจจะเห็นเงินไหลไปที่หลบภัย เช่น ทองคำ พันธบัตรัฐบาล เพราะฉะนั้นหุ้นที่ปรับลดลง อาจจะสะท้อนถึงความเสี่ยงที่เพิ่มขึ้น แต่สุดท้ายแล้วยืนได้ โดยเฉพาะหุ้นไทย อาจจะเห็น Fund Flow กลับมาที่ตลาดเกิดใหม่บ้าง

คำแนะนำในการลงทุน ในหุ้นไทย/หุ้นต่างประเทศ

- ผู้ลงทุนต้องรอดูสถานการณ์ หุ้นต่างประเทศก็คงมีผลกระทบที่เกิดขึ้นคล้าย ๆ กัน ในขณะนี้เราไม่รู้ความเสี่ยงเรื่องการขยายตัวของ Bank Run เพราะฉะนั้นตลาดพันธบัตรและสินทรัพย์ปลอดภัย จึงเป็นทางเลือก แต่ถ้าหากหุ้นปรับลดลงระยะหนึ่งแล้ว เริ่มถูก ก็เริ่มเข้าซื้อได้

เทรนด์พลังงานสะอาด ยังน่าสนใจหรือไม่ ?

- เทรนด์พลังงานสะอาด เป็นเรื่องเมกะเทรนด์ใหญ่ แต่เรื่องความผันผวนในตอนนี้เป็นปัจจัยระยะสั้นถึงกลาง เป็นคนละธีมกัน ส่วนภาพระยะยาว เกี่ยวกับการเข้าสู่เฟรนด์พลังงานสะอาดยังคงมีอย่างต่อเนื่อง

- เช่น ภาคการผลิตไฟฟ้า ซึ่งกำลังหันออกจากการใช้ถ่านหินไปสู่พลังงานลม พลังงานแสงอาทิตย์เพิ่มมากขึ้น เป็นต้น

- รถยนต์ ก็จะเปลี่ยนจากเครื่องยนต์สันดาปภายใน หรือ ICE เป็นยานยนต์ไฟฟ้า (EV)

- ธุรกิจคาร์บอนเครดิต มีแนวโน้มได้รับความนิยมสูงขึ้น

“ในเชิง Sector ในระยะยาวโลกกำลังเปลี่ยนแปลงไปในทิศทางของ Renewable Energy, Battery, EV และ Carbon Credit” คุณจักรพงษ์ ระบุ

ในเมืองไทยยังเป็นช่วงเริ่มต้น หุ้น Renewable ที่มีการลงทุนตามการสนับสนุนของภาครัฐ อย่างไรก็ตามผู้เล่นรายใหญ่เหล่านี้เริ่มออกไปลงทุนในธุรกิจพลังงานทดแทนในระดับภูมิภาคหรือระดับโลกแล้ว

- หุ้นในกลุ่มพลังงานไฟฟ้าจึงเป็นกลุ่มที่น่าสนใจ และแต่ละบริษัทได้ตั้งเป้าหมายว่าจะลงทุนในพลังงานทดแทน

- ยกตัวอย่างเช่น GPSC ได้ขยายไปในธุรกิจ Battery เพื่อให้สอดคล้องกับบริษัทแม่คือ ปตท. ที่ได้ลงทุนในส่วน EV และยังมีในหุ้นอื่นอีกที่มีส่วนสอดคล้องในการให้ลด Carbon Emission ลงหรือเป็นศูนย์ในอนาคต

วิกฤตการเงินที่เกิดขึ้น ส่งผลกระทบต่อหุ้นพลังงานหรือไม่ เพราะมีน้ำหนักเยอะในตลาดหุ้นไทย

- หากเกิดวิกฤตครั้งใหญ่ มูลค่าหุ้น หรือ Valuation จะถูกลดลงอยู่แล้ว เหมือนทุกครั้งที่เกิดวิกฤตขึ้นในอดีต แต่ถ้าหากว่ามันไม่ได้ทวีรุนแรงถึงขนาดนั้น ราคาหุ้นในช่วงที่ผ่านมาก็ได้ปรับลดลงมาแล้วจากการที่ Fund Flow ไหลออกไป และเนื่องจากวิกฤตครั้งนี้เกิดขึ้นที่อเมริกา จึงเป็นโอกาสให้นักลงทุนไทย เข้าไปสะสมหุ้นพื้นฐานดีเมื่อราคาปรับลดลง คุณจักรพงษ์ กล่าว

ติดตาม ทันข่าวToday ช่องทางอื่น ๆ

🔺 Facebook : https://www.facebook.com/thunkhaotoday

🔺 Line Today : https://bit.ly/3ifSuDr

🔺 ติดต่อโฆษณา : https://line.me/ti/p/9mjGVL4nhC

ข่าวยอดนิยม

6 แอปฯ "ออมทอง" ไม่ต้องมีเงินก้อน ก็เริ่มลงทุนได้ !

7 แอป สร้างรายได้เสริม ไม่ต้องออกจากบ้าน ก็หาเงินได้!

ส่องรายได้คนขับส่งอาหาร ทางเลือกอาชีพยุคโควิด

6 บัญชี “ออมทรัพย์ดิจิทัล” ดอกเบี้ยดีต่อใจ สมัครง่ายผ่านออนไลน์ !

ทีเอ็มบี ควบรวม ธนชาต เป็น “ธนาคารทหารไทยธนชาต” ลูกค้าต้องปรับตัวอย่างไร?

ข่าวที่เกี่ยวข้อง

MFC ลุยหุ้นอินเดีย เศรษฐกิจร้อนแรงขึ้นอันดับ 3 ของโลก

หุ้นอินเดียโดดเด่น คาด Market Cap เพิ่ม 10 เท่าในอีก 20 ปีข้างหน้า จากเศรษฐกิจที่เฟื่องฟู

บลจ.บัวหลวง โชว์ผลตอบแทนกองทุน TESG เป็นบวกเจ้าเดียว ที่เหลือร่วงยกแผง

ผู้เชี่ยวชาญคาด ตลาดคริปโต อาจพุ่งเกิน 5 ล้านล้านดอลลาร์ ในปี 2024 นี้

เปิดปมทองแพง แบงก์ชาติทั่วโลกแห่ตุน 2 ปีล่าสุด กว่า 1,000 ตัน

ทำไมธนาคารกลางญี่ปุ่น ขึ้นดอกเบี้ยในรอบ 17 ปี !

บล.ทิสโก้ชี้ กลุ่ม AWC มีโอกาสคว้า “ไลเซนส์ กาสิโนเสรี”

เกษตรกรไทยเฮ ! ทุเรียนส่งออกจีนทะลุ 1 หมื่นล้านบาท

วัดขุมกำลัง Virtual Bank เอเซียพลัส ชี้กลุ่ม KTB โดดเด่น !

ไทยขาดดุลการค้าจีนสูงเป็นประวัติการณ์ ! ชี้รถยนต์มีแนวโน้มทำขาดดุลเพิ่มในอนาคต

KBANK คาดแบงก์ชาติไม่ลดดอกเบี้ยเดือนเม.ย. หวั่นหนี้ครัวเรือนพุ่ง

ราคาทองพุ่ง 700 บาท ทะลุ 38,000 บาททำนิวไฮ !

Gulf Binance ประกาศเป็นที่หนึ่ง ในตลาดสินทรัพย์ดิจิทัลไทย

KTAM มองบวก ! แนะจัดพอร์ตลงทุนเหมาะสม สร้างกำไรการลงทุนปี 67

บลจ.กสิกรไทยชี้ ! นาทีนี้ต้องลงทุน “อินเดีย”

“BMW” เล็งเลือกไทย ตั้งโรงงานแบตฯ EV แห่งแรกในอาเซียน

เงินบาทแข็งค่าในรอบ 1 เดือน ทองพุ่งไม่หยุด รับดอลลาร์อ่อนค่า

ราคาทองไทย ทำสถิติสูงสุดใหม่เป็นประวัติการณ์ ลุ้นแตะ 38,000 บาท

นักท่องเที่ยวจีนวูบ 28% สัปดาห์หลังตรุษจีน แม้มีฟรีวีซ่า ส่อแววเงียบต่อเดือนมี.ค.