22 กุมภาพันธ์ 2567

685

วัดใจนักลงทุน “จีน” ปะทะ “อินเดีย” นาทีนี้ใครคือผู้ชนะ ?

ฟินโนมีนา แพลตฟอร์มการลงทุนที่ได้รับความนิยมมากที่สุดแพลตฟอร์มหนึ่ง วิเคราะห์การลงทุนในสองตลาดยักษ์ใหญ่แห่งเอเชีย ระหว่าง อินเดีย ที่ราคาหุ้นปรับสูงขึ้นทุกวัน “แพงไปหรือยัง” หรือกับตลาดจีน ที่ราคาลดลงทุกวัน “ถูกพอหรือยัง”

ฟินโนมีนา แพลตฟอร์มการลงทุนที่ได้รับความนิยมมากที่สุดแพลตฟอร์มหนึ่ง วิเคราะห์การลงทุนในสองตลาดยักษ์ใหญ่แห่งเอเชีย ระหว่าง อินเดีย ที่ราคาหุ้นปรับสูงขึ้นทุกวัน “แพงไปหรือยัง” หรือกับตลาดจีน ที่ราคาลดลงทุกวัน “ถูกพอหรือยัง”

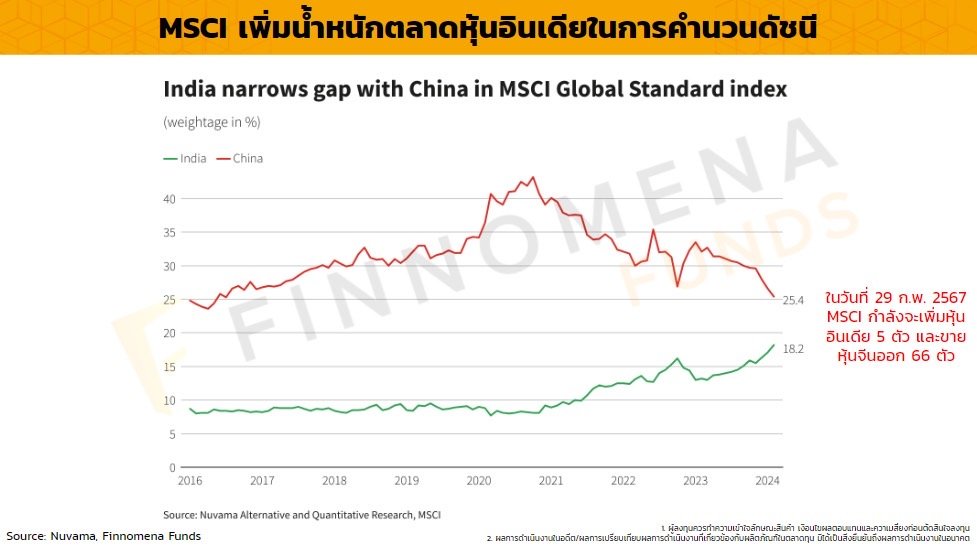

ประเด็นแรกที่จุดให้จีนและอินเดียได้รับความสนใจขึ้นมาพร้อม ๆ กัน นั่นคือการที่ MSCI ประกาศเพิ่มน้ำหนักหุ้นอินเดียใน Global Standard Index จำนวน 5 ตัว และถอนหุ้นจีนออก 66 ตัว

ทำให้อินเดียมีน้ำหนักการลงทุนในดัชนี MSCI EM Index สู่ระดับ 18.2% ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์ ส่วนหุ้นจีนแม้จะยังมีน้ำหนักมากที่สุด แต่ถูกปรับลดลงมาเหลือ 25.4%

นักวิเคราะห์คาดการณ์ว่าจะมีกระแสเงินไหลเข้าตลาดหุ้นอินเดียราว 1.2 พันล้านดอลลาร์สหรัฐฯ จากการเพิ่มน้ำหนักรอบนี้ของ MSCI

▪️ การเติบโตทางเศรษฐกิจ

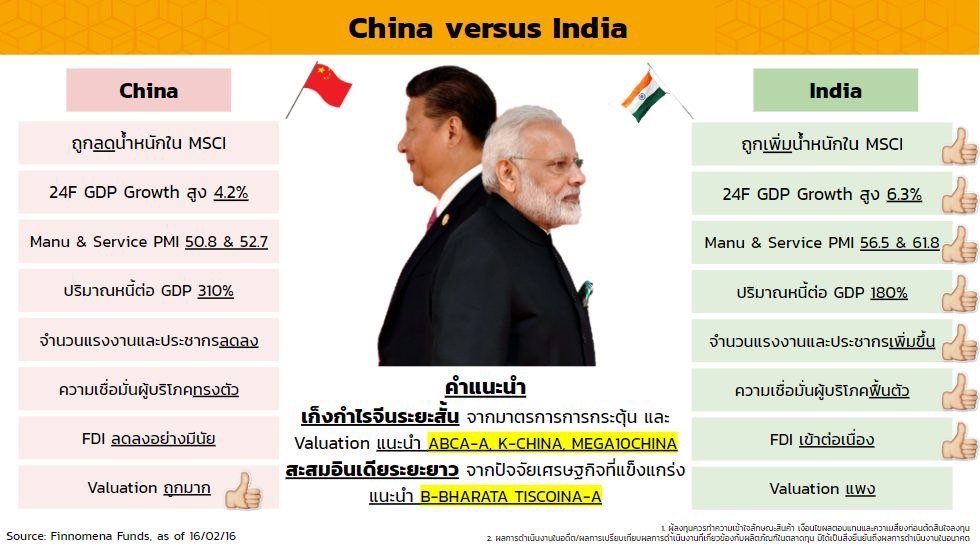

เมื่อวัดกันที่ Macro Factor พบว่า IMF คาด Real GDP Growth ปี 2024 ของอินเดียอยู่ที่ 6.3% และจีนอยู่ที่ 4.2% เท่ากับว่าอินเดียโตแกร่งกว่าจีนถึง 2.1%

ชัดเจนแนวโน้มการเติบโตทางเศรษฐกิจในระยะยาวของอินเดียที่สูงกว่ากลุ่มประเทศกำลังพัฒนา เนื่องจาก Manufacturing PMI และ Service PMI ที่แข็งแกร่ง ประกอบกับความเชื่อมั่นผู้บริโภคอินเดียฟื้นตัวต่อเนื่อง

ฟากจีนกลายเป็นว่าไม่ได้เติบโตหวือหวาเหมือนในอดีตแล้ว แต่ก็ยังมีความหวังจากมาตรการกระตุ้นเศรษฐกิจชุดใหญ่ของรัฐบาลที่สามารถหยิบออกมาใช้ได้ทุกเมื่อ ขึ้นอยู่กับว่าจะเกิดขึ้นตอนไหนเท่านั้น

อย่างไรก็ดี Manufacturing PMI ของจีนกลับมาอยู่เหนือโซน 50 ขณะที่ความเชื่อมั่นผู้บริโภคแม้ช่วงที่ผ่านมาจะซึม ๆ แต่หลังปิดยาวตรุษจีน จะเห็นตัวว่าตัวเลขเหมือนจะฟื้นแล้ว ทั้งการเดินทางและการจับจ่ายใช้สอยที่คึกคัก

▪️ ภาพโครงสร้างระยะยาว

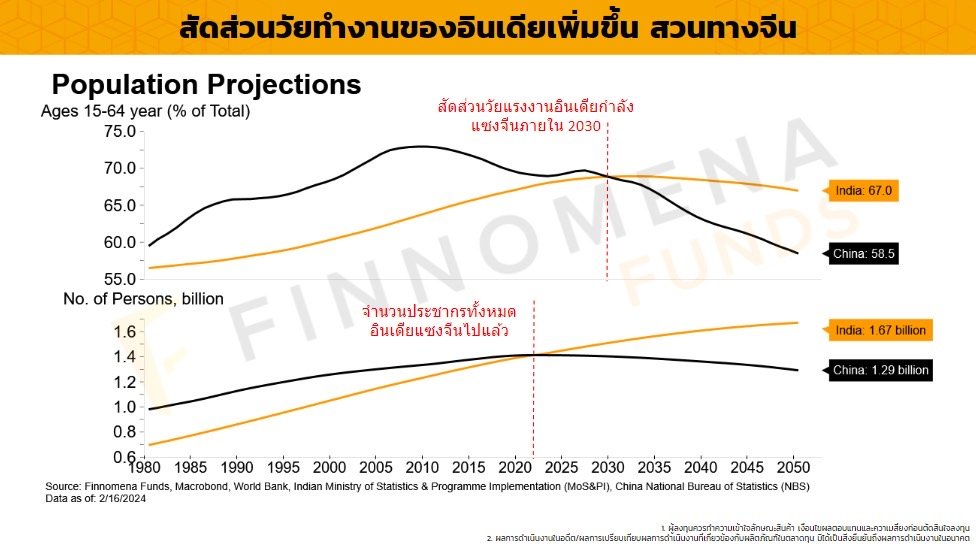

ยกต่อมาเป็นเรื่องของโครงสร้างระยะยาว ก็บอกว่าอินเดียยังมีความได้เปรียบ ไม่ว่าจะเป็นสัดส่วนวัยทำงานของอินเดียที่เพิ่มขึ้น สวนทางกับจีนที่ลดลง ซึ่งสัดส่วนวัยแรงงานอินเดียกำลังแซงจีนภายใน 2030 หลังจากที่ก่อนหน้านี้จำนวนประชากรทั้งหมดอินเดียแซงจีนไปแล้ว

ในขณะเดียวกันจีนยังมีปัจจัยเสี่ยงเรื่องหนี้นอกภาคการเงินที่เยอะกว่า โดยปริมาณหนี้ต่อ GDP เท่ากับ 310% อินเดียอยู่ที่ 180% รวมทั้งเรื่อง Geopolitical Risk ซึ่งกดดันจีนมาโดยตลอด

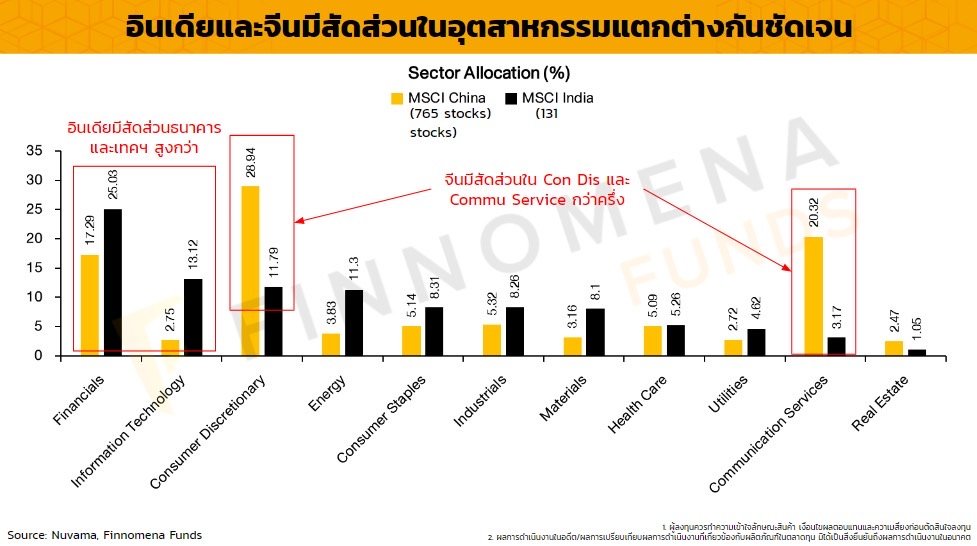

นอกจากนี้ ทั้ง 2 ประเทศมีสัดส่วนในอุตสาหกรรมแตกต่างกันชัดเจน โดยอินเดียมีสัดส่วนธนาคารและเทคโนโลยีสูงกว่า จีนมีสัดส่วนใน Consumer Discretionary และ Communication Service กว่าครึ่ง

มาถึงปัจจัยสำคัญอย่าง Valuation ซึ่งเป็นตัวแปรที่หุ้นจีนดูจะชนะแบบขาดลอย เพราะทั้งหุ้นจีน A-Share หรือฮ่องกง H-Share ต่างถูกแล้วถูกอีก อยู่ในจุด Deep Discount Valuation หากลงทุน 12 เดือน มีโอกาสขาดทุนน้อยกว่า

ปัจจุบัน PE ของ MSCI China อยู่ที่ 8.6x HSI อยู่ที่ 7.5x ส่วน MSCI India สูงถึง 22.3x ซึ่ง Valuation ที่ไม่เคยถูกของหุ้นอินเดียนี่แหละ เป็นสิ่งที่หลายคนยังคิดไม่ตกว่าจะเข้าลงทุนกับตลาดแห่งนี้ดีไหม

สำหรับนักลงทุนที่สนใจทั้งสองตลาด Finnomena แนะนำ กองทุนจีน ABCA-A,K-CHINA,MEGA1OCHINA และ กองทุนอินเดีย แนะนำ B-BHARATATISCOINA-A

ข่าวยอดนิยม

6 แอปฯ "ออมทอง" ไม่ต้องมีเงินก้อน ก็เริ่มลงทุนได้ !

7 แอป สร้างรายได้เสริม ไม่ต้องออกจากบ้าน ก็หาเงินได้!

ส่องรายได้คนขับส่งอาหาร ทางเลือกอาชีพยุคโควิด

6 บัญชี “ออมทรัพย์ดิจิทัล” ดอกเบี้ยดีต่อใจ สมัครง่ายผ่านออนไลน์ !

ทีเอ็มบี ควบรวม ธนชาต เป็น “ธนาคารทหารไทยธนชาต” ลูกค้าต้องปรับตัวอย่างไร?

ข่าวที่เกี่ยวข้อง

ทันข่าวลงทุน

10 ธุรกิจดาวรุ่ง-ดาวร่วงปี 2568

ทันข่าวลงทุน

AI-พลังงานสะอาด เทรนด์การลงทุนที่มาแรงปี68

ทันข่าวลงทุน

เขย่าตลาดหุ้น ! คดีหมอบุญ ความเสียหายอาจพุ่งทะลุ 4 หมื่นล้านบาท

ทันข่าวลงทุน

ส่งออกไทย ต.ค.พุ่ง 14.6% สูงสุดในรอบ 19 เดือน

ทันข่าวลงทุน

Lazy Economy ดัน Grab เติบโตได้สวย

ทันข่าวลงทุน

สภาพัฒน์ฯ เผย Q3/67 เศรษฐกิจไทยฟื้นโต 3% คาดทั้งปีโต 2.6%

ทันข่าวลงทุน

บาทอ่อนค่า หลังสื่อนอกตีข่าว แบงก์ชาติถูกการเมืองแทรกแซง

ทันข่าวลงทุน

คาดลอยกระทงปี 67 เงินสะพัดกว่า 1 หมื่นล้านบาท สูงสุดในรอบ 9 ปี

ทันข่าวลงทุน

กองทุนประหยัดภาษีปีนี้แจ่มมาก ! ให้ผลตอบแทนสูงสุดกว่า 30%

ทันข่าวลงทุน

แพลตฟอร์มต่างชาติยึดไทย ผูกขาดการค้าออนไลน์ ไร้การควบคุม

ทันข่าวลงทุน

มาอีกราย Equinix ลงทุน Data Center ในไทย 1.6 หมื่นล้านบาท

ทันข่าวลงทุน

นักเศรษฐศาสตร์มอง อินเดียอาจต้องใช้ความพยายามมากขึ้นที่จะเติบโตเร็วเท่าจีน

ทันข่าวลงทุน

BOI เผยยอดลงทุน 9 เดือน พุ่งกว่า 7.2 แสนล้านบาท สูงสุดในรอบ 10 ปี

ทันข่าวลงทุน

เปิด 5 รูปแบบ แชร์ลูกโซ่ กลโกงลงทุน เสี่ยงสูญเงิน

ทันข่าวลงทุน

20 สัญญาณเตือนภัย บ่งขี้ธุรกิจครอบครัวจะล่มสลาย

ทันข่าวลงทุน

สงครามระอุ หนุนราคาทองแตะ 2,700 ดอลลาร์ต่อออนซ์

ทันข่าวลงทุน

ไทยขึ้นแท่น Digital Economy Hub หลัง Google ปักหมุดลงทุน

ทันข่าวลงทุน

ทองคำโลกขึ้นไม่พัก ทำสถิติใหม่ 2,666 ดอลลาร์/ออนซ์

ทันข่าวลงทุน

สูงวัยจ่ายหนัก ธุรกิจสุขภาพ มาแรงในครึ่งปีหลัง

ทันข่าวลงทุน